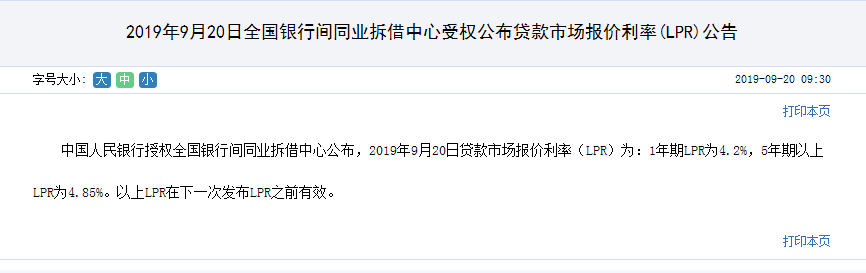

今天(9月20日)上午九点半,改革后的贷款市场报价利率(LPR)迎来第二次报价。据中国人民银行授权全国银行间同业拆借中心公布,2019年9月20日贷款市场报价利率(LPR)为:1年期LPR为4.2%,5年期以上LPR为4.85%。以上LPR在下一次发布LPR之前有效。

此次十八家报价行给出的第二次一年期LPR报价与第一次LPR报价的4.25%相比继续下行5BP;五年期LPR报价环比上月持平。也就是说,短期融资成本降低,但如房贷等长期的贷款利率依旧没变。

由于新的房贷利率政策从10月8日开始执行,因此此轮LPR报价即为新政后的利率基数了。

有分析称,第二轮LPR报价利率继续下行主要有三大原因:

一是9月16日全面降准落地后,会降低银行负债端的资金成本,并带动LPR定价走低;

二是在当前宏观经济形势下行压力较大的背景下,监管部门多次强调要加大逆周期调节力度,进一步降低实体经济融资成本,并推动LPR下行;

三是在9月19日美联储宣布降息25BP后,也为中国的货币政策打开空间。“本次美联储降息后至新一轮中美贸易谈判结束,美元指数高频波动而中枢稳定的运行特征,预计将继续缓解人民币汇率的外部压力,人民币汇率有望回归稳态。”工银国际首席经济学家程实表示,“这也会为国内货币政策打开窗口,基于改革后的LPR形成机制,央行有望从今年四季度开始通过调降MLF利率,逐步引导贷款利率下降。”

易居研究院智库中心研究总监严跃进称,此次中国银行间同业拆借中心发布最新一期LPR数据,进一步体现了利率市场化改革的导向,从此类利率数据可以看出,5年期的LPR数据本身并没有变动,总体上保持稳定,进一步体现了当前利率求稳的导向。

此次发布的9月份5年期LPR数据为4.85%,从后续的趋势上看,存在下行的可能:

第一、全面降准政策下货币环境更加趋于宽松,这对于后续流动性的增加以及银行贷款利率下行有一定的好处。

第二、当前全球市场普遍降息,包括美国实行了二次降息,这都会对中国利率的定价机制产生影响。

第三、降低成本,让各地主动作为是当前的政策导向,银行贷款利率也有进一步下行的可能。

当然具体到房地产领域,虽然此类LPR利率有下行的空间,但也不排除各地在基点上依然会有小幅提高,这样就使得最终的定价利率有小幅上升。当然类似上升带来的影响预计不大,不会造成太多的负担。另外若是银行贷款额度相对充足,对于购房者办理贷款来说其实也是一个利好。

总价239万起,入住龙岗中心城品质“天花板”!

总价239万起,入住龙岗中心城品质“天花板”!

2023-11-03 12:00

龙岗中心城这个新盘火出圈!总价239万起就能上车!

龙岗中心城这个新盘火出圈!总价239万起就能上车!

2023-11-03 11:53

【每日网签】东莞住宅10.23成交53套,面积8709.99㎡

房掌柜根据东莞市房屋网签备案公示网统计显示,2023年10月23日东莞成交共计住宅53套,面积8709.99㎡;商业1套,面积31.77㎡;办公8套,面积871.16㎡;车库18套,面积225.32㎡。

【每日网签】东莞住宅10.23成交53套,面积8709.99㎡

房掌柜根据东莞市房屋网签备案公示网统计显示,2023年10月23日东莞成交共计住宅53套,面积8709.99㎡;商业1套,面积31.77㎡;办公8套,面积871.16㎡;车库18套,面积225.32㎡。

2023-10-24 13:51

广东:9月个人房贷新增344.82亿 扭转前两月负增长态势

截至三季度末,全省房地产贷款余额超5.3万亿元,个人住房按揭贷余额超4.1万亿元,保持同比正增长。落实国家房地产系列政策要求,9月个人住房贷款新增344.82亿元,扭转了前两个月的负增长态势。

广东:9月个人房贷新增344.82亿 扭转前两月负增长态势

截至三季度末,全省房地产贷款余额超5.3万亿元,个人住房按揭贷余额超4.1万亿元,保持同比正增长。落实国家房地产系列政策要求,9月个人住房贷款新增344.82亿元,扭转了前两个月的负增长态势。

2023-10-24 13:41

点赞(0)

点赞(0) 收藏

收藏