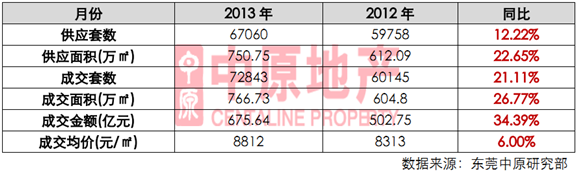

2013年东莞住宅供应量创08年以来历史新高,突破750万㎡,同比上涨22.65%。主要由于经历2012年的火热楼市,众多地产开发商收金大增。甚为充足的资金无疑为2013年新开工提供了良好的基础,其次品牌开发商进驻掀起了市场开发热潮。

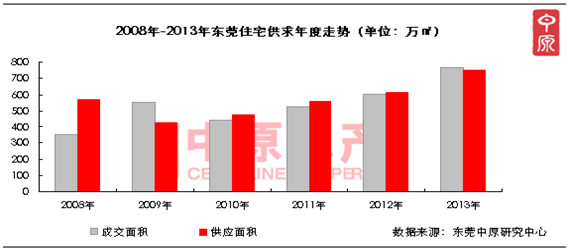

2013年东莞住宅市场成交与供应双双齐发,铸就供需两旺局面。2008年“金融风暴”后,在2010年开始东莞产业逐渐褪去金融风暴的阴影,社会投资环境出现缓速转好,同样东莞住宅市场供需关系自2010年始一直维持相对平衡状态,并保持微幅每年递增。主要是由于2013年投资环境变好因素影响,整个住宅大体市场扩张速度非常快,动力很足。

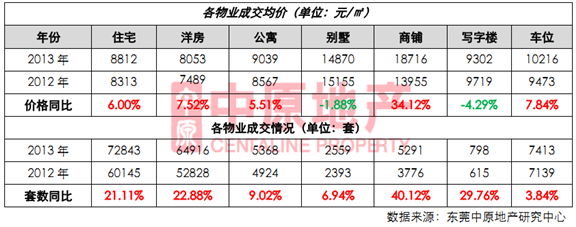

根据往年经验,精装修项目成交是导致房价上涨的主要原因之一。2013年精装修项目比2012年增加不少新面孔,但,由于精装修成交额占整个市场份额低于2012年,对东莞整个住宅均价上浮的影响力有限,所以只小幅上涨了6%。

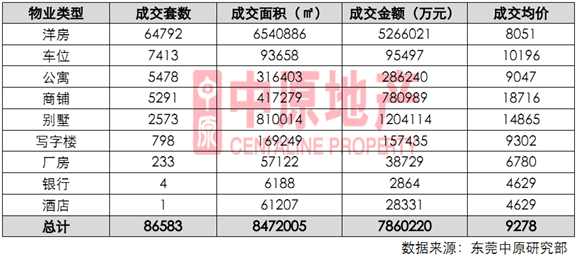

2013年东莞住宅市场外来房企成交金额排名中,外来房企有64个,其中22个收金同比大幅上升,成交总金额市场占有率为53%。本土房企有183个,其中有99个出现上升,57个大幅度上升,总金额市场占有率为47%。其中市场占有率排名前五位分别为:万科10.65%、碧桂园8.64%、光大4.07%、中信3.32%、万达3.06%。2013年本土开发商不甘示弱,继续加大扩张,在售项目约占市场的6成。

地产大亨万科多盘布阵收金83.69亿,连续5年稳坐冠军宝座。

从排名可知,金额前十名多为单套总价较高的豪宅项目,开发商品牌是一大因素。

而套数前十名则大部分为刚需项目,产品契合东莞住宅的需求。与此同时,品牌效应、独特的销售模式和区域优势为楼盘的成交也发挥着巨大的作用。如房地产大亨万科以超强的品牌影响力、精装修模式取得高位成交量;素有“价格屠夫”之称的知名房企碧桂园再以独特的人海战术、低价快销的营销模式创下东莞住宅单盘成交量的历史新高位。另外,2013年二三级联动战略的逐渐铺开,也为部分房企项目增强了成交动力。

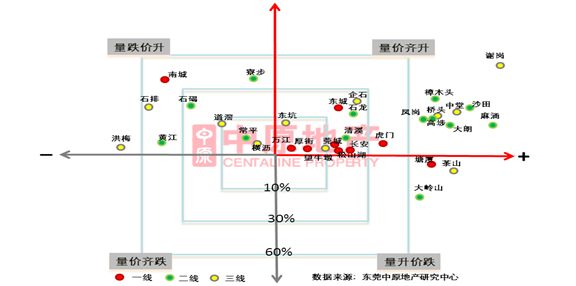

2013年东莞住宅成交市场中,超9成镇区价格出现上涨。大部分镇区均表现出不同大小的上涨幅度,约4成镇区的上涨幅度大于10%。6成多镇区均呈现量价齐升的局面,全市整个市场交投氛围热烈。

谢岗、寮步、石碣、樟木头、万江镇的价格上涨幅度最为突出。主要由于这些区域内的标杆楼盘增加,较大的成交量助推了该区域的整体住宅均价。如谢岗镇的永江国际公馆均价去到6518元/㎡,而该镇区其它在售项目的价格在3500-4500元/㎡。樟木头的旅游地产项目保利生态城较高的成交量也大幅拉升了全镇住宅均价。

东莞七大片区划分。中心城区:莞城、南城、东城、万江;临深片区:塘厦、凤岗、樟木头、黄江、清溪;松湖片区:松山湖、大朗、寮步、大岭山、东坑;滨海片区:沙田、厚街、虎门、长安;东北片区:常平、桥头、横沥、谢岗;大石龙片区:茶山、石龙、石碣、企石、石排;水乡片区:道滘、中堂、麻涌、高埗、望牛墩。

从近6年东莞七大片区的成交结构走势来看,临深片区住宅成交量占比上升态势显著,而中心城区住宅成交占比明显下滑,其余片区均有不同程度的上升。2013年临深片区住宅网签量达230万平,同比去年大幅上涨60.86%,而中心城区2013年住宅网签151万平,同比去年下降了13.44%。

从近6年七大片区普通住宅均价走势来看,七大片区普通住宅成交均价历年上涨态势明显,七在片区普通住宅均价同比去年均有不同程度上浮,临深、水乡及大石龙片区普通住宅均价同比去年上涨幅度超过10%,而2013年中心城区及滨海片区普通住宅均价突破“9”字头,2013年东莞楼市价格全面上浮。

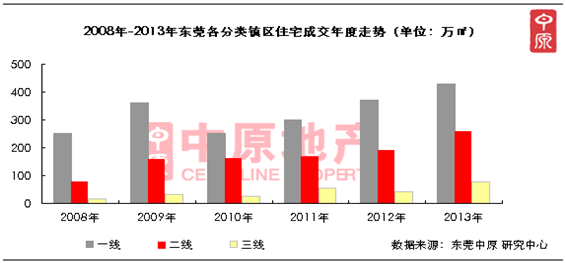

根据东莞最新普通住宅价格标准,并结合各镇区楼市实际情况,东莞中原将政府划定的一类镇区中的茶山划入三类,将东莞各镇区划分如下:一线:长安、松山湖、虎门、莞城、南城、厚街、凤岗、塘厦、东城、万江;二线:黄江、石龙、大岭山、寮步、常平、大朗、樟木头、沙田、高埗、麻涌、石碣、清溪;三线:东坑、道滘、石排、中堂、望牛墩、洪梅、横沥、桥头、企石、谢岗、茶山。

2013年东莞住宅成交市场中,一、二、三线镇区分别以429万㎡、260万㎡、77万㎡纷纷创下历史新高。由于东莞市场环境明显较好,新增项目增多刺激市场成交。去年不少区域新增的优质项目增加,及部分加推的产品升级更大程度地刺激市场购买力释放。去年三线镇区全新楼盘的适时入市调整区域市场供需关系,较好地填补了潜在置业需求。全年三线镇区出现成交项目达47个,同比2012年增加68%。三线镇区77万㎡的住宅成交量同比大增85.68%,劲头发力凸显。

2013年一线镇区价格大部分涨幅在2%-4%间,价格上行乏力。东城由于有新盘入市,成交价格同比走高。南城由于部分高端新盘入市,别墅同比2012年大幅增加综合推高2013年南城住宅均价。二线镇区住宅成交成绩表现十分突出,多个区域标杆新盘入市,成交量同比涨幅达60%以上。

2014年,新的一年将不再以调控的手段来平衡房地产市场的发展。2014年将是一个机制改革年,房产税改革、不动产登记、户籍制度改革的作用将进一步发挥,通过市场化分流、疏导房地产发展的首页已翻开。

据东莞中原研究部对市场数据监测,预计2014年东莞住宅潜在新增供应约850万㎡左右。从产品结构看,2014年改善型产品比重将呈现一定幅度增长,投资性小户型公寓供应量也会反弹上升。从区域分布看,2014年松山湖将会有多个新项目亮相,别墅供应量明显同比增加;从莞高速途径的石排、企石、横沥、常平、樟木头、清溪、凤岗供应量发力明显。2014年的住宅市场供应量相当充足。

014年东莞楼市成交增长将放缓,成交量将上升。一、临深客户溢出持续。二、惠州取消“购房入户”政策,东莞客回流增加。三、东莞积分入户政策降低“积分入户”门槛,留莞置业意愿增强,将会助增首置、改善型产品成交。四、轻轨开通在即,东莞城市经济发展基础升级,区域规划利好等因素,未来居住环境看好,导致新莞人增加。五、东莞房产证办证速度提高,导致投资交投倾向活跃。六、品牌房企将在东莞继续加大扩大布局,刺激市场需求。七、二三级联动的效果依然很大,2014还将继续蔓延加深。八、低首付逐渐成为楼盘惯用营销手段,将会透支未来潜在需求。九、2014投资性产品增加,投资门槛低将刺激市场需求。十、2014年二、三线镇区供应增长,刺激市场需求。

2014年东莞住宅市场价格看涨预期较高,区域分化明显。原因有:一、轻轨开通在即,轻轨物业价格定位上升;二、个别高端物业产品定价仍会在很高水平;三、地价成本也在上涨,支撑房价上涨;四、公寓类的项目将多起来,且偏向商务性质,定价较高,拉高价格;五、中心城区、热点发达镇区供应越来越少,而需求持续旺盛,反差逐渐拉大,推动价格上行;六、二三级联动持续增多,开发商成本附加在房价里,对房价上涨有一定的影响;七、精装房项目还会增加,拉升价格。

编辑:刘金花 | 网页制作:冯斌 | 平面设计制作:漆娜 | 制作日期:2014年01月23日

合作伙伴| 联系方式| 团队优势| 招聘信息| 广告报价| 营销案例| 关于房掌柜

Copright© 2008-2010 FZG360.COMALL Rights Reserved

房掌柜(fzg360.com) | 版权所有 电话:400-8822550