2017年的广州楼市,与往年有所不同。

在包括限购、限价、限售、限贷及金融和供给侧方面的调控背景下,去年广州住宅市场供需急跌,价格升幅受到抑制;商业地产市场的各类成交却尤其活跃。

戴德梁行华中区董事总经理黎庆文指出,2017年的广州资本市场出现一个里程碑事件,即有两栋零售商业实现了资本退出,这也为接下来商业地产市场发展带来更多想象空间。

住宅供需急跌,土地低溢价为主

戴德梁行统计发现,2017年广州一手商品住宅供应面积814.6万平方米,比2016年减少18.1%;成交面积录得976.8万平方米,同比下跌31.0%。价格也受到抑制,全年销售均价16489元/平方米,同比降低0.8%。

外围区域成为住宅新增供应和成交主力。中心城区全年成交面积占全市成交总面积的9.5%,同比下降8.3个百分点,其中越秀、荔湾和白云成交同比降幅均在70%左右。增城区继续成为成交大户,全年成交面积占全市成交总面积的28.6%。

这也反映出广州中心城区楼市正进入存量时代。据该机构统计,2017年前10月,中心城区二手住宅成交量在住宅成交总量中占比超八成,受成交区域分布的影响,二手房均价稳步超越一手房。

戴德梁行华中区研究部主管缪舒怡表示,至2017年末,广州全市可售库存744.4万平方米,去化周期10.9个月,较去年同期延长5.2个月,总体维持在健康水平。

戴德梁行认为,2018年短期调控与长效机制将深入并行,调控基调将继续维持目前水平,差别化调控将逐步建立完善。在各项政策叠加下,观望情绪在供需两侧持续,预计成交总量和成交均价将继续承压。尽管调控从严,但短期内居民购房观念仍未转换,且租赁住房市场有待完善,购房需求仍然旺盛,供不应求趋势将持续。

而在供应端——土地市场,去年成交额虽创下历史新高,但总体溢价率并不高。

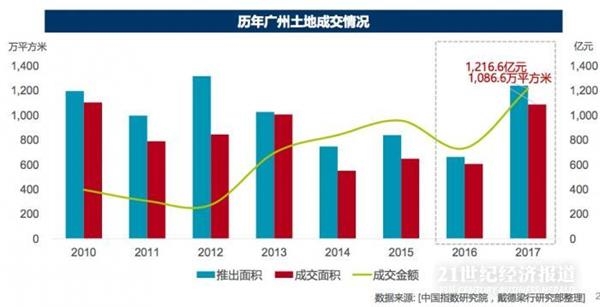

据戴德梁行统计,2017年广州土地推出及成交面积迎来近五年的新高峰,共成交199宗、1,086.8万平方米,土地成交面积同比攀升79.6%;成交金额同比上涨66.2%达1,216.6亿元。

在成交规则上,竞地价、配建、自持及摇号等规定之外,定向出让、定向引资等也频繁出现,这导致低溢价率甚至底价成交成主要趋势。数据显示,2017年住宅用地平均溢价率同比下降39.5个百分点至12.2%,商办用地平均溢价率同比下降7.1个百分点至0.3%。

产业落位政策下,工业用地仍旧占广州土地供应过半面积;住宅用地成交面积同比上涨6.5%,但所占比重由2016年的39.4%降至23.4%。外围区域成交面积占全市的91.2%,增城区在土地市场也是“成交大户”,成交面积同比上升104.8%至312.4万平方米,占全市的28.7%。

值得注意的是,广州土地出让在去年并未达计划。戴德梁行指出,参考《广州市2017年建设用地供应计划》及《广州市2017-2021住宅用地供应计划》,2017年广州住宅用地实际推出面积低于计划,未来住宅用地供应或将继续加大。而根据规划,2017-2021年租赁住房用地供应将占住宅用地供应的25.8%,且优先安排租赁住房用地。戴德梁行预测,在土地市场供给侧改革持续深化的大背景下,土地出让条件将更为严苛,引入总部型企业、高新技术产业等出让条件将成为常态。

2024-03-05 12:53

【每日网签】东莞住宅11.3成交59套,面积8878.5㎡

房掌柜根据东莞市房屋网签备案公示网统计显示,2023年11月3日东莞成交共计住宅59套,面积8878.5㎡;商业7套,面积254.5㎡;办公2套,面积136.06㎡;车库25套,面积319.63㎡。

【每日网签】东莞住宅11.3成交59套,面积8878.5㎡

房掌柜根据东莞市房屋网签备案公示网统计显示,2023年11月3日东莞成交共计住宅59套,面积8878.5㎡;商业7套,面积254.5㎡;办公2套,面积136.06㎡;车库25套,面积319.63㎡。

2023-11-04 17:13

国有大行集体表态:化解房地产风险

在中央金融工作会议召开后,国有大行纷纷召集会议,传达学习中央金融工作会议精神,研究部署贯彻落实举措。尤其对于房地产金融工作作出新部署。

国有大行集体表态:化解房地产风险

在中央金融工作会议召开后,国有大行纷纷召集会议,传达学习中央金融工作会议精神,研究部署贯彻落实举措。尤其对于房地产金融工作作出新部署。

2023-11-04 17:01

东莞城区笋盘大盘点!2.5万套选1套 不能随意

东莞城区笋盘大盘点!2.5万套选1套 不能随意

2023-11-04 16:10

点赞(0)

点赞(0) 收藏

收藏