|

|

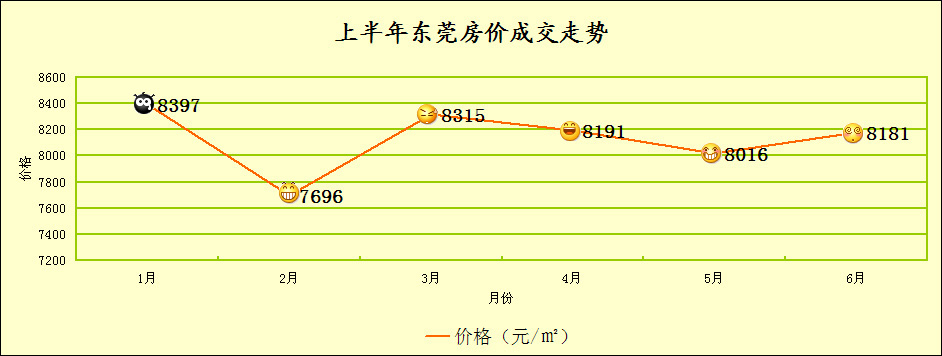

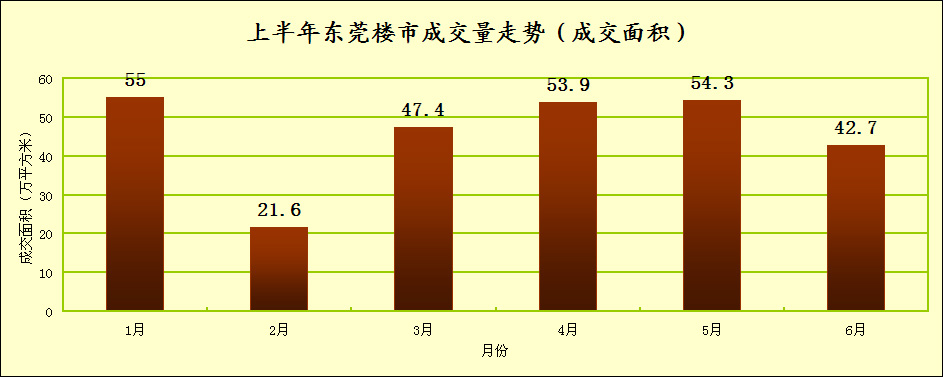

2011��1�£�����Ƶ����̨���ر��ǡ��¹������������Ը�������Ϊ������С���ͣ������ߵĴ�ѹ�������г�������������Ӱ�첻������Ҫ�Ƕ�ݸ�״���ҵ�߱����ϸߣ�Լռ����70���ϣ��ⲿ�ֿͻ�������ʵʵ���ڵ�����ͬʱ�ߵ���ҵ�����ߵ��غ���ͨ�ͳ�����������ǵ����أ���������Ʈ�졣�����顿 |

|

|

|

|

2011��2�£��������糱���𣬶�ݸ¥�й���������ΪŨ����˫˫�»����ɽ����ȵ�66.50%��������Ʒסլ�ɽ�21.92��O�������½�60.60%���ɽ����Ϊ17.37��Ԫ�������½�63.43%�����ɽ�1987�ף���סլ�ɽ����Ϊ1.73��O�������½�88.44%���ɽ����Ϊ1.84��Ԫ�������½�77.28%��

�����顿 |

|

|

|

|

2011��3�£�¥�̴����Ż����ȳ����Ӵ�˾������������ֿ����̶��г������ֹۣ��Ƴ������Żݲ�Ʒ���У���ȡС�����ܷ�ʽ������¥�������������Ի�ů��3��31�����磬��ݸ����ʽ����������2011��ȶ�ݸ���½�ס���۸����Ŀ���֪ͨ������ȷ������������ʵ�����������ȷ����2011���½�ס���۸��Ƿ������ڱ����GDP�����ٶȵĿ���Ŀ�ꡱ�������顿 |

|

|

|

|

2011��4��������3�·ݳɽ��ĺ���ͷ�������̸�����һǰ���������ƻ��ĸ������飬�Ӵ�Ӫ���ƹ�����ȣ���ͨסլ�ɽ�48.91��O����������15.73%����5110�ס��۸��棬����4�·ݳɽ�����кã��Ҵ��������·��Խ϶࣬����Ի�����������

�����顿 |

|

|

|

|

2011��5�£���ݸ¥��������֡������������������Ԥ�ڼ����Լ���һ��һ�ۡ���Ӱ�죬��Ӧ�����ԷŻ�����Ʒ����Ӧ���Ϊ38.60��O�������½���3�ɣ��ɽ����棬ȫ��סլ�ɽ�50.23��O�������½�7.39%���½��dz����ԡ������顿 |

|

|

|

|

2011��6��ȫ��һ��סլ��ǩ���Լ42.7��ƽ���ף�����5�¼���Լ����.6��Ϊ��ͳ¥�е�����¥�о���4-5�µļ��з����ɽ��õ��������䡣���ͬʱ��ר��Ԥ��2011���°����������ս���棬¥�з�չ�������Խ����������顿 |

|

|